Cash out strategija live lažybose: kada priimti, kada laukti

Pirmas didelis cash out, kurį priėmiau prieš kokius septynerius metus, kainavo man tris šimtus eurų. Ne todėl, kad pralaimėjau statymą — tas kuponas vėliau išsimokėjo. Tiesiog pasakiau „taip” tada, kai algoritmas siūlė 62 eurus už 100 eurų statymą, kuris turėjo realią 71 euro vertę. Skirtumas tarp pasiūlymo ir tikrosios vertės yra visas cash out žaidimas. Operatoriai sąžiningai uždirba ne nuo pralaimėjimų — jie uždirba nuo skubotų sprendimų.

Live segmentas pasaulyje jau yra didelis verslas — vien 2024 metais jis sugeneravo 22,93 milijardo dolerių pajamų, ir prognozės sako, kad iki 2030 jis pasieks beveik 47,5 milijardo. Cash out yra centrinė funkcija šios mašinos viduje. Be jos žaidėjas paliktas su binariniu pasirinkimu — laimėjo arba pralaimėjo. Su ja kiekvienas statymas tampa nuolatinė derybų pozicija, ir būtent todėl operatoriams ši funkcija atsakinga už didelę dalį pajamų: kiekvienas spaudimas mygtukas yra mažiausias mokestis platformai.

Šiame vadove papasakosiu, kaip aš pats per devynerius metus išsiugdžiau cash out atmetimo refleksą. Ne išsijungimo — atmetimo. Skambu radikaliai, bet daugumoje situacijų cash out priimti yra pralaimėtas sprendimas dar prieš jį priimant. Sudėliosiu tipus, paaiškinsiu, kaip mašina skaičiuoja siūlomą vertę, ir parodysiu konkrečius pavyzdžius su skaičiais. Bus ir momentų, kai cash out yra protingas sprendimas — bet jų mažiau, nei tau gali atrodyti.

Cash out tipai

Kai pirmą kartą priimi cash out, atrodo, kad tai vienas mygtukas. Praktikoje tai trijų funkcijų šeima, ir kiekviena turi savo logiką. Skirtumas tarp jų yra pinigai — ilgai vengiau tai pripažinti, bet skaičiai patys tai įrodys.

Visiškas cash out

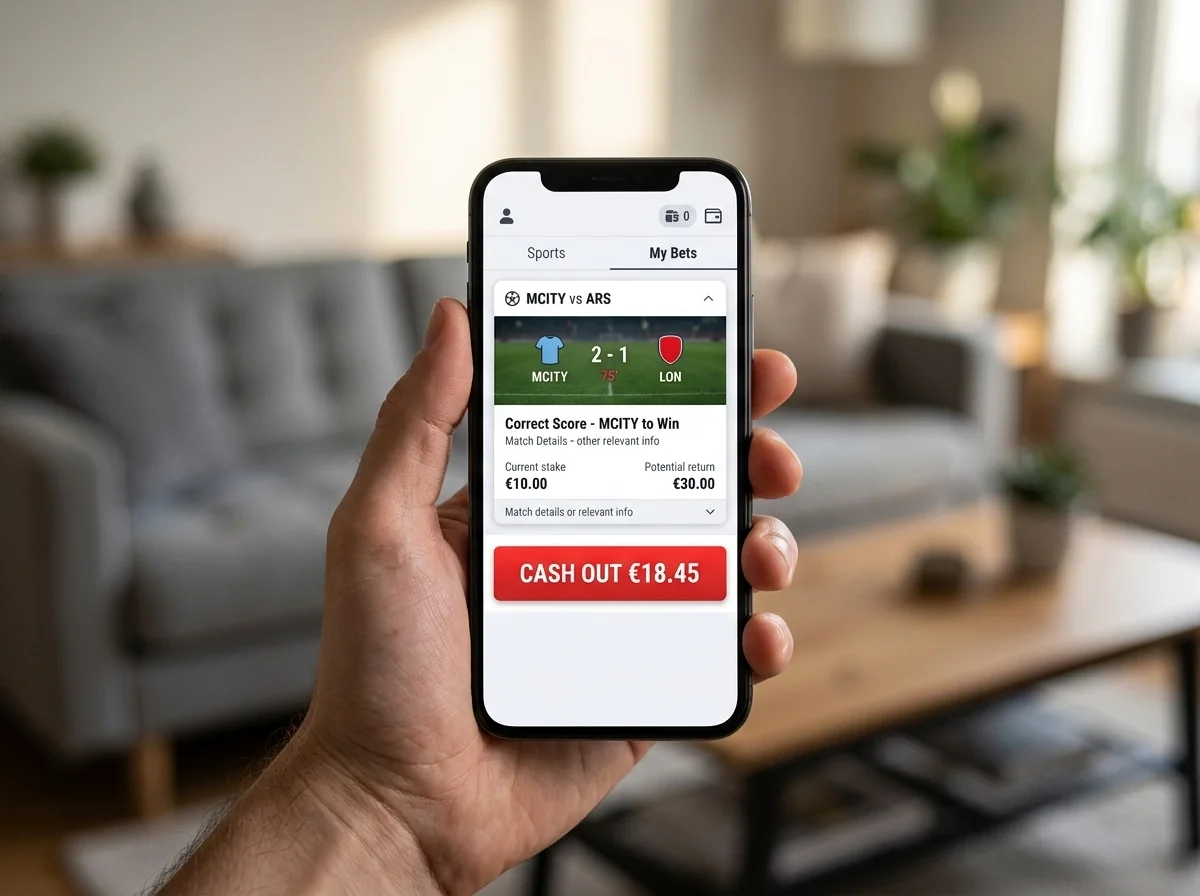

Klasikinis variantas: paspaudai mygtuką, gauni siūlomą sumą, statymas užsidaro. Tu išeini iš pozicijos visiškai. Mato dvi išeities: arba grąžini dalį pinigų iš laimingo statymo, arba sumažini pralaimėjimą iš nesėkmingo. Mažoji 2018 mano klaida buvo manyti, kad tai vienintelė versija. Tikrovėje tai mažiausiai dažna versija profesionaliam statytojui, todėl kad ji yra ir mažiausiai lankstaus elgesio variantas.

Dalinis cash out

Tu užsidari dalį statymo — pavyzdžiui, 50 procentų — ir paliki likusią dalį žaisti toliau. Atrodo akivaizdu, kodėl ši versija geresnė: tu užfiksuoji dalį pelno, bet leidi ekspozicijai vis tiek dirbti, jeigu situacija toliau vystosi tau naudinga linkme. Realybėje dauguma žaidėjų šios funkcijos nenaudoja, todėl kad ji reikalauja dviejų sprendimų vietoje vieno: kiek užsidaryti ir ar tikrai verta.

Automatinis cash out

Tu iš anksto nustatai sąlygą — pavyzdžiui, „užsidarysk, kai mano statymo vertė pasieks 150 eurų” — ir sistema veikia be tavo dalyvavimo. Šis variantas yra pavojingiausias, todėl kad jis pašalina paskutinį refleksinį patikrinimą. Algoritmas, kuris suformavo kursą, yra tas pats algoritmas, kuris pasiūlys cash out vertę, kuris tau pasakys, kad tavo nustatyta riba pasiekta. Trys mašinos to paties proceso, ir tarp jų — tu, be galimybės pamatyti aikštės kontekstą.

Praktinis pasirinkimas

Iš savo patirties pasakysiu paprastai: jeigu naudoju cash out, beveik 9 kartus iš 10 tai būna dalinis. Visiškas — tik kraštutinėse situacijose, kai aiškiai matau, kad pozicija jau neturi prasmės (pvz., favorito pagrindinis žaidėjas išėjo dėl traumos, ir niekas to dar neatspindi kurse). Automatinis cash out asmeniškai nenaudoju jau šešerius metus, nuo to vakaro, kai sistema užsidarė statymą prie 147 eurų, o 12 sekundžių vėliau būtų buvęs 280. Sąlyga „150 eurų” buvo per arti vertės šuolio.

Skirtumas tarp šių trijų versijų yra ne techninis. Jis psichologinis. Visiškas cash out tave atleidžia nuo sprendimo. Dalinis priverčia tave likti sprendime. Automatinis cash out perduoda sprendimą tam pačiam algoritmui, prieš kurį esi statęs. Pasirinkimas tarp jų atspindi, kiek pasitiki savo paties analizė.

Kaip skaičiuojama cash out vertė

Aš turiu užrašytą savo darbo kambaryje vieną sakinį, kurį prieš porą metų išspausdinau iš industrijos akademinio gido: „Live kursai gali atsinaujinti kas 1–2 sekundes greitose šakose kaip krepšinis ir tenisas. Cash-out vertės yra algoritminės, todėl jos ne visada atspindi tai, kas iš tikrųjų vyksta aikštėje. Daugelis profesionalų visiškai vengia ankstyvo cash out ir vietoj to rankiniu būdu apsidraudžia geresnės vertės dėlei.” Šis vienas sakinys atstoja visą skyrių, bet aš vis tiek išvardinsiu mechaniką, todėl kad reikia matyti, kodėl jis teisingas.

Cash out formulė pirmu pažvelgimu

Bazinė matematika atrodo paprastai. Tavo statymas 100 eurų ant koeficiento 2,50, tikėtinas laimėjimas 250 eurų. Dabartinis live kursas tai pačiai rinkai yra 1,40 — pozicija sėkminga. Teorinis cash out yra 100 × (2,50 / 1,40) = 178,57 eurai. Bet tai teorija. Realybė atrodo kitaip.

Tikra formulė su antstatu

Operatorius prie teorinės vertės pritaiko cash out maržą, kuri yra papildomas antstatas virš jau ir taip esamos rinkos maržos. Industrijos standartas yra 5 iki 10 procentų. Praktiškai tas pats statymas, kurio teorinė vertė yra 178,57, tavo ekrane atrodys kaip pasiūlymas 160 arba 165 eurų. Šie 15–18 eurų skirtumo yra mokestis už išėjimą.

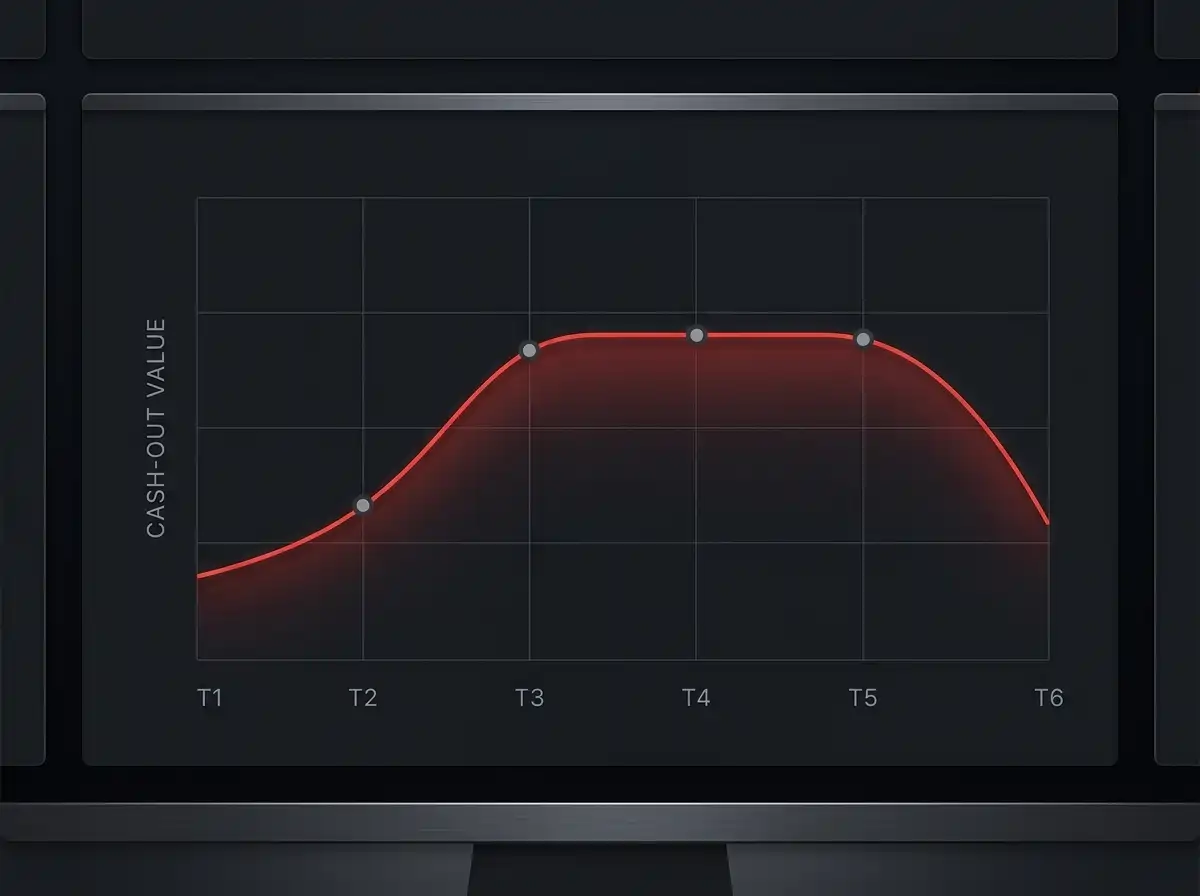

Pridėk dar vieną sluoksnį. Live kursai atsinaujina kas pora sekundžių, bet cash out vertė kartais „užšaldoma” dar dažniau — kai vyksta reikšmingas įvykis, pasiūlymas gali tiesiog dingti 20 sekundžių. Tai daroma, kad tu nepriimtum cash out, kuris dar nesusprendė. Ir tau, statytojui, ši pauzė kainuoja, todėl kad būtent tose 20 sekundžių tavo pozicija dažniausiai dar gerėja, bet tu nieko negali padaryti.

Kodėl pasiūlymas dažnai yra 5–8 procentų mažesnis už matematinę vertę

Operatoriai pasiūlymą skaičiuoja ne pagal „dabartinį” kursą, o pagal „buvusį prieš dvi sekundes” kursą. Per tas sekundes kursas dažnai jau pasislinko į tavo naudą, bet pasiūlymas dar to neatspindi. Apie tai galvoju kaip apie vandens kambarį tarp dviejų durų — tavo statymas yra vienoje pusėje, dabartinė rinka kitoje, ir tarp jų yra mažas atotrūkis, kuriame gyvena operatoriaus pelnas.

Vienoje rungtynėje šis atotrūkis kainuoja kelis eurus. Per metus, jei tu cash out priimi po dešimt kartų per savaitę, tai jau yra rimti pinigai. Per devynerius metus, jei pradžioje būčiau vengęs cash out tiek, kiek vengiu dabar, mano grynas rezultatas turbūt būtų 8–12 procentų geresnis. Tai ne moralas, tai aritmetika.

Kada priimti cash out

Yra trys situacijos, kuriose aš pats cash out priimu be antros minties. Visi kiti atvejai yra arba abejotini, arba aiški klaida. Pradėsiu nuo trijų teisingų scenarijų, todėl kad jų yra mažiau, ir nenoriu, kad jie pasimestų tarp atmetimo argumentų.

Scenarijus pirmas: pasikeitė informacija aikštėje

Statau, kad UFC kovotojas A nokautuos kovotojo B per pirmus du raundus. Pirmas raundas baigėsi gerai — A dominavo. Bet antrojo raundo viduryje aš matau, kad A apsisuko ir akivaizdžiai sunkiai kvėpuoja. Kursas to dar neatspindi, todėl kad algoritmas reaguoja į veiksmus, ne į kūno kalbą. Tu, žiūrintis live, matei, kas atsitiko, ir žinai, kad raundo pabaigai liko 90 sekundžių. Tai vienas iš retų atvejų, kai cash out vertė yra geresnė už realybės dabartinę vertę, todėl kad realybė tuoj pasikeis blogyn. Priimk be antros minties.

Scenarijus antras: tu pražiopsai kontekstą

Statau ant futbolo „abu pelnys” rinkos, o tada darbe atsiranda neplanuotas skambutis. Pamačiau, kad rezultatas 1:0, likę 15 minučių, antroji komanda spaudžia, aš statau, kad bus jos įvartis. Bet aš nemačiau pastarųjų 20 minučių žaidimo. Ar antra komanda išties spaudžia, ar tik turi balansą? Ar pagrindinis jos puolėjas dar žaidžia? Aš nežinau. Tame nežinojimo lange cash out yra protingas — tu užmoki mažą antstatą už tai, kad pasišaliname iš situacijos, kurios nekontroliuoji. Geras profesionalas pripažįsta, kada nebėra informacijos, ir tai vertingiau už principinį „laikymąsi pozicijos”.

Scenarijus trečias: banko apsauga

Aš turiu mėnesinį banko limitą. Jei einamasis mėnuo jau buvo geras, ir konkretus statymas, kuris šiuo metu eina sėkmingai, padarytų mėnesio rezultatą tiek geresnį, kad jis viršytų mano „psichologinį stogą”, aš priimu cash out. Tai nelogiška iš grynosios EV pusės — ilguoju laikotarpiu palikti statymą būtų geriau. Bet psichologija yra dalis statymų. Jei tu priklausai per daug nuo vieno mėnesio rezultato, kitą mėnesį statysi blogiau. Pinigai užfiksuoti per anksti, bet tu išlieki disciplinuotas. Aš per metus tai darau gal du tris kartus, ne dažniau.

Bendras filtras

Kiekvienam iš šių trijų scenarijų bendras yra vienas dalykas: tu žinai daugiau nei algoritmas. Pirmu atveju — apie kovotojo kūno būklę, antru — apie savo paties informacijos trūkumą, trečiu — apie savo emocinę būklę. Cash out priimti yra protinga, kai tu turi informacijos pranašumą prieš sistemą. Visais kitais atvejais — sistema turi pranašumą prieš tave, ir tu mokė jai už savo trumpalaikę ramybę. Verta atsiminti, kad cash out logika nokauto rinkose veikia kitaip nei standartinėse — UFC submission ar TKO scenarijuose pasiūlymai gali būti netgi neproporcingai geri, ir tai yra atskira tema.

Kada atmesti cash out

Norisi pradėti šitą skyrių su istorija, kuri man pačiam kainavo brangiai. 2021 metų vasarą stebėjau Eurolygos serijos rungtynes — Žalgiris prieš pas Vilnių. Buvau pastatęs ant Žalgirio pergalės su jais minus aštuoniais. Po pirmojo kėlinio jie pirmavo 26:14. Cash out pasiūlymas atrodė nuostabus — 87 eurai už 50 eurų statymą su koeficientu 1,90. „Užfiksuoti pelną kol galima”. Priėmiau. Žalgiris baigė rungtynes minus 19. Aš būčiau gavęs 95 eurus. Skirtumas tarp pasiūlymo ir realios vertės — 8 eurai — buvo tiksliai tas operatoriaus pelno antstatas, apie kurį papasakojau ankstesniame skyriuje.

Ši istorija turi paprastą moralą: jeigu tavo originali analizė buvo teisinga ir niekas aikštėje nepasikeitė, cash out tavęs atskiria nuo pelno, kurį jau uždirbai darbu prieš statymą. Tai apgaulinga, todėl kad emociškai atrodo, jog cash out apsaugo. Realybėje jis apkaltina tave už buvimą teisia.

Pirma raudona vėliava: pasiūlymas 85 procentų ar mažiau nuo teorinės vertės

Jei tu žinai dabartinį live kursą savo rinkai, gali greitai paskaičiuoti teorinę cash out vertę. Jei pasiūlymas, kurį matai, yra žemiau 85 procentų teorinės vertės, tai aiški atmesti raudona vėliava. Operatorius bando uždirbti per daug iš tavo skubėjimo. Aš asmeniškai turiu Excel’į, kuris tai paskaičiuoja per dvi sekundes. Atrodo perdėta, bet šio paprasto įpročio rezultatas yra 3–4 procentai metinio banko, kurį būčiau atidavęs operatoriams.

Antra raudona vėliava: žaidimas dar nepasiekė kritinės fazės

Cash out pasiūlymas ant futbolo statymo 25-ojoje minutėje, kai rezultatas 1:0 ir tu statei ant viso laiko, beveik visada yra blogas pasiūlymas. Likę 65 minutės, per kurias gali atsitikti viskas, bet algoritmas tau jau dabar siūlo „užfiksuoti”. Tai todėl, kad jis žino: dvylikoje iš dvidešimt panašių situacijų rezultatas pasikeičia, ir operatoriui geriau, kad tu išeitum su garantuotu mažesnio pelnu, nei rizikuoti, kad tu laimėtum visą.

Trečia raudona vėliava: emocinis impulsas

Jei tu jautiesi nervingai prieš spausdamas mygtuką, tai pati priežastis, kuri turi tave sustabdyti. Nervas kyla ne iš to, kad cash out yra geras pasirinkimas — jis kyla iš to, kad tavo banko emocinis vaizdas šokteli aukštyn ir nori sustingti tame šuolyje. Geras profesionalas po šešių mėnesių darbo skiria nervo nuo signalo. Jei ranka guli ant pelės virš cash out mygtuko ir nori spausti — pasakyk sau „ne dabar, ne, po penkių minučių”. Per tas penkias minutes ramus protas pasakys, ar buvo realus pagrindas, ar tik emocinis impulsas. Devynis kartus iš dešimties — impulsas.

Aš pats pirmus trejus metus karjeroje priimdavau cash out per dažnai. Vis dar prisimenu skaičiavimą, kurį padariau ketvirtaisiais metais: per pirmus dvejus metus cash out man kainavo apie 11 procentų mano grynojo rezultato. Tai yra pinigai, kurie nuėjo niekur — ne į pralaimėtus statymus, ne į maržą, o tiesiai į cash out antstatą. Po šio skaičiavimo nustojau spausti mygtuką tiek dažnai, ir per kitus septynerius metus situacija pasikeitė kardinaliai.

Dalinis cash out praktikoje

Dalinis cash out yra mažiausiai naudojama iš trijų versijų, ir tai yra gėda. Tai vienintelis variantas, kuris suteikia tau lankstumo nepasiduodant emocijai „viskas ar nieko”.

Tipiškas scenarijus, kuriame jis veikia geriausiai: tu statei ant futbolo over 2,5 įvarčių, jau yra 2:1 aštuoniasdešimtoje minutėje, statymas vis dar atviras (reikia dar vieno įvarčio). Cash out pasiūlymas — 62 procentai potencialaus laimėjimo. Aš galiu užsidaryti pusę pozicijos, užfiksuoti 31 procentą garantuotai, ir leisti likusią pusę dirbti. Jei dar vienas įvartis bus — gausiu pilną pelną iš likusios pusės plius užsifiksuotąjį 31 procentą. Jei ne — vis tiek išėjau iš nulio arba su mažu pelnu.

Kodėl dauguma to nedaro

Dvi priežastys. Pirma — daugumai žaidėjų atrodo, kad tai „neaišku ką darai”. Žmonės nori „taip” arba „ne”, o ne „pusę taip”. Antra — kai kuriose LT platformose dalinio cash out interfeisas yra suprojektuotas tyčia nepatogiai. Reikia paspausti kelias vietas, įvesti rankiniu būdu sumą, patvirtinti — ir kuponas dingsta po skirtuke „mano statymai” be aiškios atskaitos. Sistema tyliai bando atkalbinti tave nuo lankstesnės versijos.

Praktinis pavyzdys su skaičiais

Imkime statymą: 100 eurų ant koeficiento 3,00, potencialus laimėjimas 300 eurų. Cash out pasiūlymas šiuo momentu — 180 eurų (atspindi maždaug 60 procentų sėkmės tikimybę dabartiniame momente).

Pirmas variantas: visiškas cash out. Užfiksuoji 180, baigta.

Antras variantas: dalinis cash out, 50 procentų pozicijos uždarymas. Užfiksuoji 90 eurų. Likę 50 eurų vis dar dirba ant koeficiento 3,00, potencialiai duodančio 150 eurų. Jei statymas laimi — bendras rezultatas 90 + 150 = 240 eurų. Jei pralaimi — gauni tik užsifiksuotuosius 90, bet pradinis investavimas buvo 100, todėl grynas pralaimėjimas tik 10 eurų.

Trečias variantas: nieko nedaryti. Jei laimi — gauni 300. Jei pralaimi — netenki 100.

Bevardis matematikas pasakys, kad EV vienodas visuose trijuose variantuose, jei pasiūlymas sąžiningas. Bet jis pamiršta, kad pasiūlymas niekada nėra sąžiningas — visada yra antstatas. O dalinis variantas yra vienintelis, kuriame antstatas paveikia tik dalį statymo, ne visą. Aš pats virš pusėje atvejų, kai reikia kokio nors veiksmo, naudoju dalinį variantą — jis suteikia kontrolę be didelio mokesčio.

Rankinis hedge ir cash out skirtumai

Pamenu pokalbį su kolega iš Latvijos prieš porą metų. Jis manęs paklausė: „Kodėl tu vis dar darai rankinius hedge’us, kai cash out yra ranka pasiekiamas?” Atsakymas yra ilgas, bet pradedu nuo trumpojo: cash out yra cash out, o rankinis hedge yra rinka. Du visiškai skirtingi įrankiai, tik panašiai atrodantys iš išorės.

Rankinis hedge reiškia, kad tu statai priešingą poziciją gyvame kurse, kad neutralizuotum dalį savo pradinio statymo. Pavyzdys: statei 100 eurų ant komandos A pergalės su koeficientu 2,80. Per pirmą kėlinį A pradeda dominuoti, jos live kursas nukrenta į 1,45. Kursas priešingai pusei (komanda B + lygioji) dabar yra 3,20. Jei tu pastatysi 87 eurus ant priešingos pusės, gauni garantuotą rezultatą: jei A laimi — 100 × 2,80 = 280 minus 87 = 193 eurai pelnas. Jei A nelaimi — 87 × 3,20 = 278 minus 100 = 178 eurai pelnas. Garantuotas pelnas 178–193 eurai, priklausomai nuo rezultato.

Mobiliosios technologijos pakeitė situaciją

Anksčiau rankinis hedge buvo nepatogus, todėl kad reikalavo dviejų sąskaitų skirtinguose operatoriuose ir greito perėjimo tarp jų. Šiandien situacija geresnė — mobilūs įrenginiai pasiekė 58 procentus Europos online lošimų pajamų, ir tai reiškia, kad platformos labai pagerino savo realaus laiko atnaujinimo greitį. Aš pats šiuo metu hedge’inu per dvi atviras kortelės dviejose mobilios programėlėse — užtrunka 8 sekundes nuo sprendimo iki įvykdymo. Prieš ketverius metus tai būtų užtrukę 25–30 sekundžių, per kurias kursas jau būtų pasislinkęs.

Pagrindinis skirtumas: marža

Cash out turi įmontuotą antstatą virš teorinės vertės. Rankinis hedge turi tik dvigubą rinkos maržą — vieną nuo pradinio statymo, antrą nuo hedge’o. Skirtumas paprastai yra 3–7 procentai naudai rankinio hedge’o, jei tu randi gerus kursus dviejose platformose. Tai reiškia, kad ant 100 eurų statymo tu gauni 3–7 eurus daugiau, palyginus su cash out. Per metus, jei darai tai 30 kartų, papildomas 100–200 eurų į savo kišenę.

Kada hedge yra blogesnis pasirinkimas

Dvi situacijos. Pirma — kai rinka yra labai siaura ir maržos abiejose pusėse išauga. Tipiškas atvejis: paskutinės 5 futbolo rungtynių minutės, kai komandų kursai išsiplečia, ir hedge tampa brangiu. Antra — kai tau reikia greitos reakcijos. Hedge’as reikalauja sąmoningų skaičiavimų ir dviejų veiksmų; cash out yra vienas mygtukas. Jei aikštėje vyksta kažkas labai greitai (pvz., UFC raundo viduryje), cash out gali būti vienintelis pasirinkimas, kuris suspės.

Aš pats per metus hedge’inu maždaug 60 kartų ir cash out priimu apie 15 kartų. Proporcijos ne dėl principo, o dėl matematikos: hedge’as paprasčiausiai duoda geresnį rezultatą daugumoje atvejų.

Cash out skirtingose BK

Vienas iš svarbiausių dalykų, kurio nesakoma garsiai — cash out funkcija nėra vienoda visose operatoriuose. Tas pats statymas, tas pats momentas, bet pasiūlymai gali skirtis 8–15 procentų tarp dviejų LT licencijuotų platformų. Skirtumas atspindi tiek vidinę maržos politiką, tiek tai, kaip kiekviena platforma valdo riziką savo vartotojų grupėje.

Ką stebėti pasirenkant platformą

Pirma — ar yra dalinis cash out. Šis funkcionalumas yra reikšmingas, ir aš nenaudosiu platformos, kurioje jis nepasiekiamas, net jei ji turi geresnius pre-match kursus. Lankstumas yra brangesnis už porą procentinių taškų pradiniame koeficiente.

Antra — ar yra automatinis cash out, ir kaip jis sukonfigūruotas. Geros platformos leidžia nustatyti kelis lygius: užsidaryti, kai vertė pasiekia X, arba kai aikštės situacija kinta tam tikrais būdais. Prastos platformos siūlo tik vienkartinį ribos nustatymą be galimybės jį redaguoti viduryje rungtynių.

Trečia — ar cash out yra prieinamas visose rinkose, ar tik populiariausiose. Kai kuriose platformose niša rinka (pavyzdžiui, krepšinio „pirmo kėlinio over 35,5”) cash out funkcija išvis nepasiekiama. Tai reiškia, kad tu paliktas su binariniu sprendimu nuo pradžios iki pabaigos, be jokios galimybės pakoreguoti pozicijos.

Stebėjimo praktika

Aš pats prieš trejus metus pradėjau vesti paprastą Excel’į, kuriame fiksuoju cash out pasiūlymus skirtingose platformose. Per metus matosi aiškus pasiskirstymas: vienos platformos sistemingai siūlo 3–4 procentus geriau už kitas tame pačiame statyme. Tai ne atsitiktinumas — tai vidinis algoritmas, kuris vienose platformose yra agresyvesnis prie rizikos valdymo, o kitose nuolaidesnis vartotojui. Pasakyti, kuri yra „geriausia”, negaliu — tai keičiasi kartas nuo karto, ir tai priklauso nuo kokios rinkos statai. Vienas operatorius yra geras futbole, kitas — krepšinyje, trečias — UFC. Sąžiningas atsakymas — testuok pats ir užsirašyk rezultatus.

Vienas dalykas, dėl kurio reikia būti atsargiems

Cash out pasiūlymo dingimas tam tikrose situacijose yra normalus, bet kartais operatoriai šio mechanizmo piktnaudžiauja. Jei pasiūlymas dingsta būtent tomis sekundėmis, kai tu nori jį priimti — tai gali būti algoritmo apsaugos reakcija, bet gali būti ir tyčia. Asmeninė taisyklė: jei platformoje cash out dingsta dažniau nei vienas iš dešimties bandymų, ši platforma daugiau riboja žaidėją nei sąžiningai siūlo. Šitą stebėdamas išmokau, kuriose platformose vertė yra ne tik nominalūs kursai, bet ir faktinė funkcijų prieinamumas.

Cash out sprendimai: kada ir kodėl

Ar cash out vertė visada atitinka realią situaciją aikštėje?

Ne. Cash out vertės yra algoritminės ir paprastai atspindi situaciją, kuri buvo prieš 1–3 sekundes, plius operatoriaus antstatas (5–10 procentų virš teorinės vertės). Greitose sporto šakose, kur kursai juda kas 1–2 sekundes, šis vėlavimas reikšmingas. Jei aikštėje matai kažką, ko algoritmas dar nepamatė, tu turi informacijos pranašumą prieš pasiūlymą.

Kada verta priimti dalinį cash out vietoj viso?

Dalinis variantas tinka, kai nori užfiksuoti dalį pelno, bet vis dar tiki savo pradiniu signalu. Pavyzdys: futbolo over 2,5 statymas, jau yra 2:1, likę 10 minučių. Pusės pozicijos uždarymas užfiksuoja pelną ir leidžia likusiai pusei dirbti, jei dar bus įvartis. Pagrindinis privalumas — antstatas paveikia tik dalį statymo, ne visą sumą, todėl bendras grynas rezultatas dažnai būna geresnis nei visiškas cash out.

Kuo skiriasi rankinis hedge nuo cash out priėmimo?

Rankinis hedge yra priešingos pozicijos statymas live rinkoje, ne mygtukas operatoriaus interfeise. Skirtumas pinigine prasme — 3–7 procentai naudai hedge’o, todėl kad cash out turi įmontuotą papildomą antstatą, o hedge’as turi tik dvigubą rinkos maržą. Hedge’as reikalauja daugiau veiksmų ir greito reagavimo, bet ilguoju laikotarpiu duoda geresnį grynąjį rezultatą. Cash out yra patogesnis, kai reikia priimti sprendimą per kelias sekundes.

Kuriose Lietuvos lažybų bendrovėse veikia automatinis cash out?

Automatinis cash out yra pakankamai paplitusi funkcija tarp LT licencijuotų operatorių, bet realizavimo kokybė skiriasi. Geros platformos leidžia nustatyti kelis lygius ir redaguoti sąlygą rungtynių metu. Asmeniškai šios funkcijos vengiu, nes ji perduoda paskutinį sprendimą tam pačiam algoritmui, kuris suformavo kursą ir kuris siūlys cash out vertę — trys mašinos to paties proceso be galimybės pamatyti aikštės konteksto.

Parengta „Trumo Lažybos” redakcijos.